Конкурент "Приват24". Яку миттєву систему платежів задумав Нацбанк

Платежі миттєво: полегшити життя людям

Національний банк України анонсував створення в країні системи миттєвих платежів (СМП), яка працюватиме в режимі 24/7 365 днів на рік. Утім, поки що на обговорення винесено лише проєкт концепції щодо впровадження такої системи — його представив пресцентр НБУ.

У пресрелізі, зокрема, зазначається, що СМП — це система електронних роздрібних платежів, які обробляються в режимі реального часу, в якому кошти миттєво доступні для використання одержувачу. Причому для перерахування використовуються звичайні канали зв’язку, а не спеціальні банківські системи.

Також перераховані її ключові особливості:

«Головна мета створення системи миттєвих платежів — надати можливість користувачам здійснювати швидкі, дешеві перекази та платежі з одного платіжного рахунку на інший рахунок за допомогою зручних, сучасних та інноваційних каналів доступу та методів ініціації платіжних операцій», — йдеться у повідомленні.

За словами Андрія Поддерегіна, директора департаменту платіжних систем НБУ, представлена концепція увібрала в себе найбільш передові світові практики та рішення. Він прогнозує, що ШМД сприятиме розвитку платіжної інфраструктури, посиленню конкуренції на платіжному ринку, зростанню фінансової інклюзії та кількості безготівкових розрахунків.

Проєкт концепції обговорюватиметься до 21 листопада цього року. А потім розпочнуться роботи з її створення.

Така система, безумовно, потрібна Україні: сьогодні платіж може застрягнути на термін від кількох годин до кількох днів. Десь (зазвичай усередині одного банку) цю проблему вирішено, і «Приват24» — найкращий приклад. Але за правилами банківський платіж іде до трьох банківських (робочих) днів. Причому банківський день у більшості банків закінчується о 13:00. Тому якщо людина здійснює платіж після зазначеного часу, то гроші можуть бути зараховані на рахунок одержувача здебільшого наступного робочого дня. Хоча якщо оплата здійснювалася з картки Visa або MasterCard, перерахування коштів зазвичай відбувається протягом години.

За сучасними мірками навіть це дуже довго.

Принцип «універсального посередника»

Системи миттєвих платежів діють у багатьох країнах. Але скрізь вони влаштовані по-своєму: десь є єдина система за участю центробанку, а десь кілька великих СМП, незалежно реалізованих банківськими консорціумами. Єдиної моделі немає.

Яка саме технологічна платформа ляже в основу української СМП — поки що невідомо. Експерт із банківських технологій Геннадій Чоловенко сказав у коментарі «ДС»: «Я підозрюю, що це буде аналог Visa Direct і MasterCard MoneySend на базі системи електронних платежів. Але деталей поки що не знаю».

В опублікованих НБУ документах багато розповідається про те, як взаємодіятимуть учасники всього ланцюжка передачі коштів у рамках СМД.

Платіжна операція з ініціативи одержувача

Платіжна операція з ініціативи платника

Як бачимо, сама система миттєвих платежів виступає таким собі «універсальним посередником», централізованим. Більш того, з подальшого вивчення документації стає зрозуміло, що творцем та власником цього «ядра» СМП буде сам Нацбанк.

Як поповнити рахунок готівкою

Також точно можна сказати — виходячи з даних, які надав НБУ, — що в СМП використовуватиметься так званий аліас. Тобто комбінація літер, цифр, символів, знаків, що надається клієнту постачальником платіжних послуг, що дозволяє однозначно ідентифікувати користувача або його рахунок для виконання платіжної операції. Один аліас прив’язується лише до одного рахунка, але до одного рахунка може бути прив’язано кілька аліасів.

У більшості подібних систем, створених у світі, як аліас використовується номер телефону клієнта. Але можливі варіанти — наприклад, користувач системи вказує собі якийсь псевдонім чи реальне ім’я.

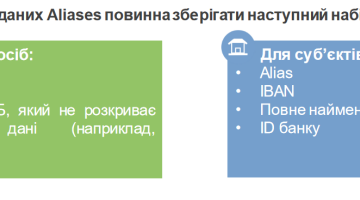

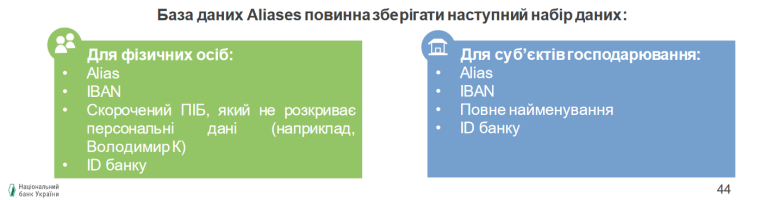

Що містить база аліасів

Як відбувається операція? Відправник грошей надсилає запит на здійснення транзакції своєму постачальнику платіжних послуг з обслуговуванням рахунка (за фактом — банку). Який, у свою чергу, підтримує базу даних аліасів своїх клієнтів. Далі цей постачальник послуг зв’язується із сервером аліасів системи миттєвих платежів, причому на кожному етапі відбувається авторизація цього ж аліасу.

Потім ті самі етапи проходить одержувач коштів, лише у зворотному напрямку. Тобто сервер аліасів зв’язується з постачальником платіжних послуг, той — зі своїм клієнтом під певним аліасом.

Ще одна відмітна риса створюваної системи — можливість легкого використання QR-кодів, як статичних, так і динамічних. Перші зручні для застосування у дрібних торговельних точках з невеликим асортиментом, разом із цінниками. Другі — для тих, хто має великий асортимент товарів та послуг, багато місць продажу і мало часу на обслуговування клієнта.

[b]Як проводиться платіж за QR-кодом

На практиці перший варіант виглядатиме так: людина приходить до кінотеатру, на афіші фільму бачить розклад сеансів із QR-кодами, сканує код потрібного йому сеансу, отримує квиток в електронному вигляді. Другий варіант: касир у супермаркеті, внісши до каси всі покупки, роздруковує чек відразу з QR-кодом. Покупець сканує його смартфоном, і гроші вирушають на рахунок магазину.

НБУ та банки: як усе працюватиме

Один із експертів «ДС», який попросив залишити його неназваним, так прокоментував створення в Україні СМП: «Звичайно, існуюче рішення від Приватбанку дуже зручне, і всі ним користуються. Але це породжує залежність фактично цілої країни від одного-єдиного банку, нехай і державного. Потрібна ж система, до якої зможуть підключитися всі банки зі своїми клієнтами. Крім того, нинішня зав’язаність миттєвих платежів на Приватбанк заважає його приватизувати. Якщо ж створити незалежну СМП, то продажна ціна Привату, звичайно, впаде. Натомість НБУ отримає власний повний контроль над подібними платежами. Тотальний контроль хочу зауважити».

Тут варто нагадати про затверджену нещодавно стратегію приватизації Приватбанку, в якій найреалістичнішим, на наш погляд, є варіант продажу після попереднього поділу його на «поганий» та «хороший» банки — останній і може піти з молотка. Як ми писали раніше, оскільки в Україні попит на банківські активи майже дорівнює нулю, дуже важко буде знайти покупця навіть на «хороший» банк. Проте можна було б виділити з Приватбанку ще й платіжний сервіс (Приват24) у вигляді окремої структури — фінансової клірингово-розрахункової компанії. Тоді такий сервіс разом із більшістю безбалансових відділень банку можна було б продати за кількасот мільйонів доларів. Тож чи варто до цього зменшувати вартість Приват24, створюючи йому конкурента?

З опису системи вимальовується така схема роботи. Клієнт дає своєму банку вказівку переказати гроші одержувачу, але в миттєвому режимі, але через СМП йде лише вказівка банку, який обслуговує одержувача, переказати йому гроші. Той робить це із власних коштів, а потім банки розраховуються між собою.

При цьому учасники СМП повинні самостійно забезпечувати (тобто резервувати) та регулювати ліквідність для проведення платежів до СМП. Розрахунки будуть здійснюватися в межах залишку коштів на кореспондентському рахунку в НБУ для обліку операцій у СМП.

Як розраховує НБУ, миттєві перекази будуть дуже дешевими, а спочатку СМП взагалі працюватиме безкоштовно для клієнтів. Повторимося, створенням та забезпеченням роботи основної інфраструктури СМП займатиметься НБУ. А постачальники платіжних послуг з обслуговуванням рахунків мають створити у себе елементи інфраструктури, необхідні для підключення до «ядра» СМП у Нацбанку.

За матеріалами: ДС

Національний банк України анонсував створення в країні системи миттєвих платежів (СМП), яка працюватиме в режимі 24/7 365 днів на рік. Утім, поки що на обговорення винесено лише проєкт концепції щодо впровадження такої системи — його представив пресцентр НБУ.

У пресрелізі, зокрема, зазначається, що СМП — це система електронних роздрібних платежів, які обробляються в режимі реального часу, в якому кошти миттєво доступні для використання одержувачу. Причому для перерахування використовуються звичайні канали зв’язку, а не спеціальні банківські системи.

Також перераховані її ключові особливості:

- робота 24 години на день, 365 днів на рік;

- рух коштів безпосередньо між рахунками користувачів;

- безвідкличність платежів;

- миттєва доступність коштів одержувачу для використання (кредитування рахунку одержувача);

- ініціювання операції за допомогою мобільних додатків;

- використання QR-коду для зручного отримання реквізитів платежу;

- застосування механізму запиту проведення платежу (request to pay);

- миттєве повідомлення одержувача про зарахування коштів.

«Головна мета створення системи миттєвих платежів — надати можливість користувачам здійснювати швидкі, дешеві перекази та платежі з одного платіжного рахунку на інший рахунок за допомогою зручних, сучасних та інноваційних каналів доступу та методів ініціації платіжних операцій», — йдеться у повідомленні.

За словами Андрія Поддерегіна, директора департаменту платіжних систем НБУ, представлена концепція увібрала в себе найбільш передові світові практики та рішення. Він прогнозує, що ШМД сприятиме розвитку платіжної інфраструктури, посиленню конкуренції на платіжному ринку, зростанню фінансової інклюзії та кількості безготівкових розрахунків.

Проєкт концепції обговорюватиметься до 21 листопада цього року. А потім розпочнуться роботи з її створення.

Така система, безумовно, потрібна Україні: сьогодні платіж може застрягнути на термін від кількох годин до кількох днів. Десь (зазвичай усередині одного банку) цю проблему вирішено, і «Приват24» — найкращий приклад. Але за правилами банківський платіж іде до трьох банківських (робочих) днів. Причому банківський день у більшості банків закінчується о 13:00. Тому якщо людина здійснює платіж після зазначеного часу, то гроші можуть бути зараховані на рахунок одержувача здебільшого наступного робочого дня. Хоча якщо оплата здійснювалася з картки Visa або MasterCard, перерахування коштів зазвичай відбувається протягом години.

За сучасними мірками навіть це дуже довго.

Принцип «універсального посередника»

Системи миттєвих платежів діють у багатьох країнах. Але скрізь вони влаштовані по-своєму: десь є єдина система за участю центробанку, а десь кілька великих СМП, незалежно реалізованих банківськими консорціумами. Єдиної моделі немає.

Яка саме технологічна платформа ляже в основу української СМП — поки що невідомо. Експерт із банківських технологій Геннадій Чоловенко сказав у коментарі «ДС»: «Я підозрюю, що це буде аналог Visa Direct і MasterCard MoneySend на базі системи електронних платежів. Але деталей поки що не знаю».

В опублікованих НБУ документах багато розповідається про те, як взаємодіятимуть учасники всього ланцюжка передачі коштів у рамках СМД.

Платіжна операція з ініціативи одержувача

Платіжна операція з ініціативи платника

Як бачимо, сама система миттєвих платежів виступає таким собі «універсальним посередником», централізованим. Більш того, з подальшого вивчення документації стає зрозуміло, що творцем та власником цього «ядра» СМП буде сам Нацбанк.

Як поповнити рахунок готівкою

Також точно можна сказати — виходячи з даних, які надав НБУ, — що в СМП використовуватиметься так званий аліас. Тобто комбінація літер, цифр, символів, знаків, що надається клієнту постачальником платіжних послуг, що дозволяє однозначно ідентифікувати користувача або його рахунок для виконання платіжної операції. Один аліас прив’язується лише до одного рахунка, але до одного рахунка може бути прив’язано кілька аліасів.

У більшості подібних систем, створених у світі, як аліас використовується номер телефону клієнта. Але можливі варіанти — наприклад, користувач системи вказує собі якийсь псевдонім чи реальне ім’я.

Що містить база аліасів

Як відбувається операція? Відправник грошей надсилає запит на здійснення транзакції своєму постачальнику платіжних послуг з обслуговуванням рахунка (за фактом — банку). Який, у свою чергу, підтримує базу даних аліасів своїх клієнтів. Далі цей постачальник послуг зв’язується із сервером аліасів системи миттєвих платежів, причому на кожному етапі відбувається авторизація цього ж аліасу.

Потім ті самі етапи проходить одержувач коштів, лише у зворотному напрямку. Тобто сервер аліасів зв’язується з постачальником платіжних послуг, той — зі своїм клієнтом під певним аліасом.

Ще одна відмітна риса створюваної системи — можливість легкого використання QR-кодів, як статичних, так і динамічних. Перші зручні для застосування у дрібних торговельних точках з невеликим асортиментом, разом із цінниками. Другі — для тих, хто має великий асортимент товарів та послуг, багато місць продажу і мало часу на обслуговування клієнта.

[b]Як проводиться платіж за QR-кодом

На практиці перший варіант виглядатиме так: людина приходить до кінотеатру, на афіші фільму бачить розклад сеансів із QR-кодами, сканує код потрібного йому сеансу, отримує квиток в електронному вигляді. Другий варіант: касир у супермаркеті, внісши до каси всі покупки, роздруковує чек відразу з QR-кодом. Покупець сканує його смартфоном, і гроші вирушають на рахунок магазину.

НБУ та банки: як усе працюватиме

Один із експертів «ДС», який попросив залишити його неназваним, так прокоментував створення в Україні СМП: «Звичайно, існуюче рішення від Приватбанку дуже зручне, і всі ним користуються. Але це породжує залежність фактично цілої країни від одного-єдиного банку, нехай і державного. Потрібна ж система, до якої зможуть підключитися всі банки зі своїми клієнтами. Крім того, нинішня зав’язаність миттєвих платежів на Приватбанк заважає його приватизувати. Якщо ж створити незалежну СМП, то продажна ціна Привату, звичайно, впаде. Натомість НБУ отримає власний повний контроль над подібними платежами. Тотальний контроль хочу зауважити».

Тут варто нагадати про затверджену нещодавно стратегію приватизації Приватбанку, в якій найреалістичнішим, на наш погляд, є варіант продажу після попереднього поділу його на «поганий» та «хороший» банки — останній і може піти з молотка. Як ми писали раніше, оскільки в Україні попит на банківські активи майже дорівнює нулю, дуже важко буде знайти покупця навіть на «хороший» банк. Проте можна було б виділити з Приватбанку ще й платіжний сервіс (Приват24) у вигляді окремої структури — фінансової клірингово-розрахункової компанії. Тоді такий сервіс разом із більшістю безбалансових відділень банку можна було б продати за кількасот мільйонів доларів. Тож чи варто до цього зменшувати вартість Приват24, створюючи йому конкурента?

З опису системи вимальовується така схема роботи. Клієнт дає своєму банку вказівку переказати гроші одержувачу, але в миттєвому режимі, але через СМП йде лише вказівка банку, який обслуговує одержувача, переказати йому гроші. Той робить це із власних коштів, а потім банки розраховуються між собою.

При цьому учасники СМП повинні самостійно забезпечувати (тобто резервувати) та регулювати ліквідність для проведення платежів до СМП. Розрахунки будуть здійснюватися в межах залишку коштів на кореспондентському рахунку в НБУ для обліку операцій у СМП.

Як розраховує НБУ, миттєві перекази будуть дуже дешевими, а спочатку СМП взагалі працюватиме безкоштовно для клієнтів. Повторимося, створенням та забезпеченням роботи основної інфраструктури СМП займатиметься НБУ. А постачальники платіжних послуг з обслуговуванням рахунків мають створити у себе елементи інфраструктури, необхідні для підключення до «ядра» СМП у Нацбанку.

За матеріалами: ДС